行業資訊

行業資訊

受到融資收緊的影(yǐng)響,2021年非銀類融資總額同比下降26.3%,尤其是海外債、信托融資總額同比下滑均超四成。

前松後緊、高開低走,是2021年房(fáng)地産融資的整體(tǐ)走勢。從(cóng)機(jī)構數據來(lái)看(kàn),受累于2021年下半年融資收緊,2021年非銀類融資總額同比下降26.3%,尤其是海外債、信托融資總額同比下降均超四成。

不過,去(qù)年年末融資規模觸底回暖也在證明修複類政策已經起效。業内人(rén)士預計(jì),2022年房(fáng)地産融資政策将滿足維持行業平穩發展的資金需求。但(dàn)是,資金更多地向财務穩健、信用等級較高的優質企業歸集,而中小型房(fáng)企、經營激進的企業的融資空間可(kě)能受到進一步壓縮。

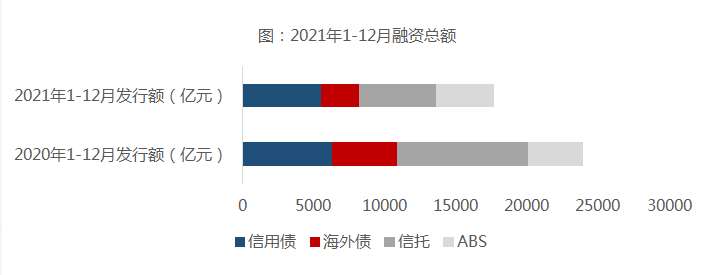

去(qù)年非銀類融資總額同比下降26.3%

2021年,房(fáng)地産行業融資收緊态勢顯著。據中指研究院數據顯示,2021年全年實現非銀類融資約1.765萬億元,同比下降26.3%。其中,信用債、信托成爲融資主力渠道;除ABS外,其餘融資渠道同比均出現不同程度下滑,導緻總規模出現大(dà)幅下降。

數據來(lái)源:中指數據CREIS

從(cóng)2021年上半年來(lái)看(kàn),融資情況良好,與2020年同期相(xiàng)近。但(dàn)在2021年8月之後,受頭部房(fáng)企流動性風(fēng)險事(shì)件影(yǐng)響,市場對房(fáng)地産行業信用開始持審慎态度,導緻當月融資規模斷崖式下跌至千億元左右,環比幾近腰斬,房(fáng)企融資“入冬”。

到了2021年9月,房(fáng)企海外債市場出現大(dà)幅波動,海外評級機(jī)構連續下調房(fáng)企級别或展望,導緻投資者信心嚴重不足。

同時,因爲金融機(jī)構存在對前期信貸政策的誤讀(dú),導緻信貸端處于過度收緊狀态。再加上經營端受預售資金嚴監管、銷售下行影(yǐng)響,經營性資金回籠速度放(fàng)緩,部分(fēn)房(fáng)企陷入流動性危機(jī)。

在上述多重因素疊加之下,房(fáng)地産行業信用面臨危機(jī),2021年10月融資規模再度對折,僅實現融資532.0億元,爲2021年1月的20%。

從(cóng)2021年10月開始,監管部門(mén)連續發聲表示,應滿足房(fáng)企合理(lǐ)融資需求,同時釋放(fàng)多項邊際利好政策。受此影(yǐng)響,融資壓力得(de)到部分(fēn)緩解,特别是信用債發行快(kuài)速回升,及時彌補了融資缺口。2021年11月、12月融資規模觸底回暖,但(dàn)仍未破千億。

值得(de)關注的是,行業融資難度雖有上升,但(dàn)融資成本出現小幅下降。據中指研究院數據顯示,2021年房(fáng)地産平均融資利率爲5.54%,同比下降0.76%。尤其是随着央行降準降息,再次釋放(fàng)信貸寬松信号,未來(lái)資金成本有望進一步下降。

整體(tǐ)來(lái)看(kàn),房(fáng)地産信用債修複較快(kuài)。中指研究院數據顯示,2021年房(fáng)地産信用債發行規模爲5490.3億元,同比下降13.1%;占總融資規模的31.1%,較2020年上升4.7個百分(fēn)點。

據悉,信用債的發行主體(tǐ)以央企、地方國(guó)企爲主,信用級别相(xiàng)對較高;同時面向信用債的邊際放(fàng)松政策力度較大(dà),因此這一渠道在融資緊縮的環境下依然表現出了較強的韌性和融資能力。

來(lái)自(zì)中指研究院的數據顯示,2021年,海外債全年發行規模爲2682.9億元,同比大(dà)幅下降40.9%;占總融資規模的15.2%,較2020年下降了3.8個百分(fēn)點。同期,信托全年融資規模爲5452.7億元,同比大(dà)幅下降40.9%;占總融資規模的30.9%,較2020年下降了7.7個百分(fēn)點。

海外債、信托債集中到期承壓

從(cóng)去(qù)年全年房(fáng)地産融資走勢來(lái)看(kàn),與政策不無關系。全年圍繞“房(fáng)地産金融審慎管理(lǐ)”這一主線,同時利用“打補丁”與“修正”進行完善。

而且“補丁”政策主要在去(qù)年2021年上 半年釋放(fàng),如(rú)3月銀保監會要求加強經營貸的管理(lǐ),嚴防經營貸違規流入房(fáng)地産領域,同時多地下發文件要求嚴查經營貸流向;5月基金業協會叫停了基金子公司對房(fáng)地産的非标融資項目等,這均是之前融資嚴管政策的延續和補充。

受融資收緊态勢的影(yǐng)響,加上部分(fēn)金融機(jī)構存在政策誤讀(dú)的情況,因此去(qù)年上半年,加速問(wèn)題企業風(fēng)險暴露的同時,也誤傷了部分(fēn)正常經營的企業。

不過,去(qù)年下半年政策做出了及時響應,以調整、修複、矯正爲主,對融資進行彈性回調的指導,如(rú)倡導金融機(jī)構滿足房(fáng)企合理(lǐ)融資、鼓勵收并購(gòu)類債券發行等,均釋放(fàng)了融資邊際放(fàng)松的積極信号。

但(dàn)是,受政策、市場等因素影(yǐng)響,發生(shēng)債務違約的企業不斷增加。據中指研究院統計(jì),2021年發生(shēng)違約風(fēng)險事(shì)件的房(fáng)企有12家。理(lǐ)财産品違約、美元債違約、信托違約成爲觸發違約的主要因素。另有7家企業雖未發生(shēng)實質性違約,但(dàn)存在進入債務展期程序、或有商票到期拒付等潛在違約事(shì)件。

整體(tǐ)來(lái)看(kàn),2021年發生(shēng)違約風(fēng)險的房(fáng)企呈現大(dà)型房(fáng)企增多、違約因素多樣的特點。而今年上半年即是房(fáng)企的償債高峰,海外債及信托集中到期面臨承壓。

據中指研究院信息顯示,2022年将有6589.4億元債券到期,其中信用債占比47.0%,海外債占比53.0%。海外債償債高峰集中在上半年,信用債集中在3-9月;海外債主要以借新償舊形式置換到期債務,而近期發行低迷導緻房(fáng)企需動用自(zì)有資金償債,部分(fēn)房(fáng)企将面臨較大(dà)的流動性風(fēng)險。此外,2020年信托發行規模爲9231.0億元,平均發行期限在1.6年左右,2022年同樣面臨較大(dà)的償還(hái)壓力。

資金将流向财務穩健、信用等級較高的房(fáng)企

目前,無論是房(fáng)企融資總額還(hái)是增速,均已在四季度内觸底,随着政策的清晰、違約房(fáng)企的出清,行業融資規模預計(jì)将在2022年進入新的穩定區間。

從(cóng)融資渠道看(kàn),信用債受政策邊際利好帶動,将繼續維持當前回暖狀态。而海外債市場仍需一段時間消化積累的風(fēng)險,短(duǎn)期内無明顯增長動力。信托受政策制約、市場波動等因素影(yǐng)響,回彈空間同樣有限。

此外,由于市場波動已經爲下行預期做了鋪墊,因此,部分(fēn)房(fáng)企開始通過資産變現、股權融資、股東借款等手段積極化解風(fēng)險,金融機(jī)構、監管也已形成相(xiàng)應的風(fēng)險處置原則和路(lù)徑,因此預計(jì)年内出險企業的數量和頻率将有所降低。

在房(fáng)地産金融政策方面,近期召開的中國(guó)人(rén)民(mín)銀行工(gōng)作會議(yì)指出,2022年穩健的貨币政策要靈活适度,保持流動性合理(lǐ)充裕,增強信貸總量增長的穩定性。由此來(lái)看(kàn),出于“穩妥”要義,房(fáng)地産金融審慎管理(lǐ)會做出适當的邊際調整,更多體(tǐ)現爲各地、各金融機(jī)構在執行房(fáng)地産金融審慎管理(lǐ)時,會考慮過渡期。

對于不同企業,融資表現将兩極分(fēn)化。随着這一輪行業調整,各房(fáng)企風(fēng)險化解能力、穩健經營能力得(de)以展現。但(dàn)在經曆了去(qù)年的集中違約後,投資者風(fēng)險厭(yàn)惡情緒加重。

爲此,中指研究院分(fēn)析人(rén)士預計(jì),資金流向将出現兩極分(fēn)化情況,資金更多地向财務穩健、信用等級較高的優質企業歸集;而中小型房(fáng)企、經營激進的企業的融資空間可(kě)能受到進一步壓縮。

貝殼研究院預計(jì),2022年一季度,房(fáng)企融資額度恢複,銀行與金融機(jī)構貸款額度充足,适時進行積極的資源調配,金融端率先釋放(fàng),有利于保障房(fáng)企的開發到位資金以及購(gòu)房(fáng)者的按揭貸款的充分(fēn)發放(fàng)。寬信用與寬金融效應将會提升行業預期。

聯系電話(huà):059187640886 / 059188968588

聯系電話(huà):059187640886 / 059188968588 企點客服QQ:800054909

企點客服QQ:800054909