行業資訊

行業資訊

受集中供地新政和市場下行的雙重影(yǐng)響,土(tǔ)地市場成交規模較2020年同期有明顯下滑。“國(guó)企托底”和“流拍(pāi)撤牌”成爲貫穿下半年市場的關鍵詞。

展望2022年,房(fáng)地産市場長效調控機(jī)制将繼續發揮作用,預計(jì)土(tǔ)地市場整體(tǐ)熱(rè)度會延續2021年末低位運行的趨勢。在“因城(chéng)施策”政策指引下,部分(fēn)城(chéng)市會适度放(fàng)松部分(fēn)調控,但(dàn)整體(tǐ)房(fáng)地産政策面偏緊仍是大(dà)勢所趨,2022年企業拿地态度将會更加謹慎。

01

年末翹尾如(rú)期而至

全年規模同比降幅仍超兩成

随着房(fáng)地産行業信貸環境改善逐漸起效,12月土(tǔ)地市場的運行也較上月更加平穩,在信貸環境邊際改善下,土(tǔ)地流拍(pāi)現象也有所好轉,集中土(tǔ)拍(pāi)的重點城(chéng)市中僅個别城(chéng)市流拍(pāi)率較上一輪大(dà)增。

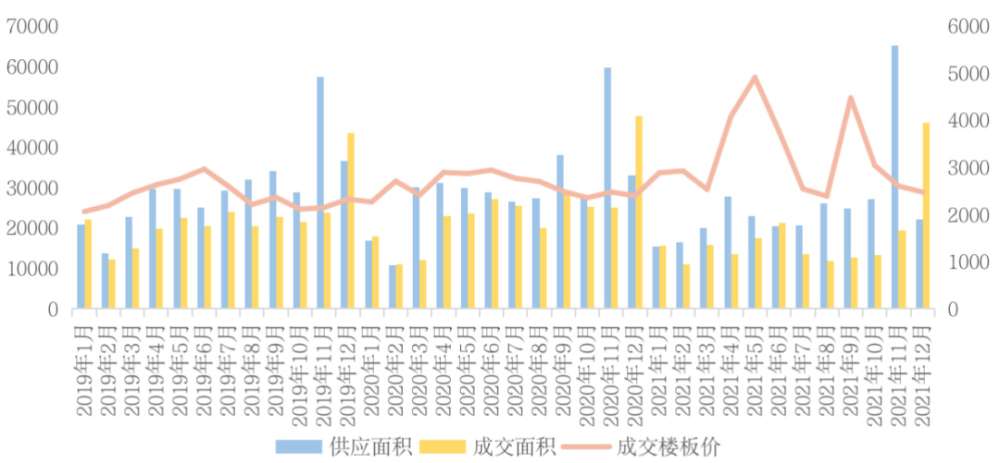

CRIC數據顯示,2021年全國(guó)土(tǔ)地市場經營性用地成交建築面積增至46019萬平方米,環比大(dà)漲138%,同比微降3%。盡管年末成交高峰如(rú)期而至,但(dàn)2021年全年成交規模較去(qù)年同期仍有超兩成的差距,尤其是作爲成交主力的二三線城(chéng)市,2021年成交建面同比2020年降幅都(dōu)在25%以上。

圖:CRIC監測城(chéng)市經營性用地月度供求量價走勢(單位:萬平方米,元/平方米)

數據來(lái)源:CRIC中國(guó)房(fáng)地産決策咨詢系統

與土(tǔ)地成交規模變動走勢一緻,成交金額較去(qù)年同期也明顯收縮:截止2021年12月20日(rì),全國(guó)土(tǔ)地總成交金額62494億元,同比去(qù)年同期下降了10%。扭轉了連續六年的漲勢。究其原因,主要是因爲兩集中新政實施後成交規模的大(dà)幅減少所緻。分(fēn)能級來(lái)看(kàn),與成交建面保持一緻,除一線城(chéng)市成交金額保持漲勢外,二線城(chéng)市成交金額同比漲幅均爲負,尤其是三四線城(chéng)市,總成交金額僅31518億元,同比去(qù)年同期下降了15%。

02

全年平均地價同比上漲19%

再創曆史新高

價格方面。受城(chéng)市成交結構變動影(yǐng)響,12月平均地價并未擡升,反而較11月下滑了5%至2472元/平方米。各能級城(chéng)市中,除一線城(chéng)市成交地價環比上漲外,其餘能級城(chéng)市的成交地價均較11月有所下滑,其中三四線城(chéng)市降幅最大(dà),平均地價環比下降了7%至1654元/平方米。但(dàn)對比2020年來(lái)看(kàn),各能級城(chéng)市的地價均有所擡升,尤其是二線城(chéng)市,2021年平均地價達5430元/平方米,同比上漲了28%。

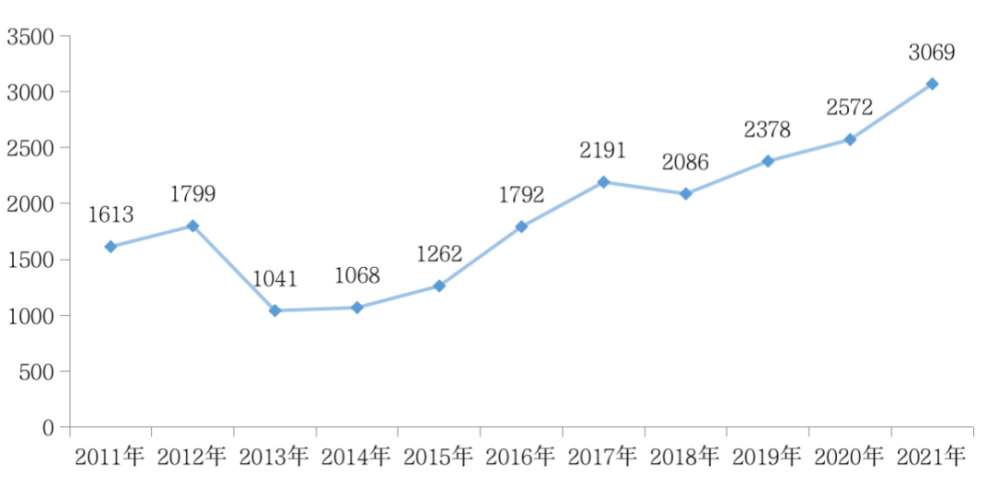

全年來(lái)看(kàn),受成交結構和二季度市場熱(rè)度高漲的影(yǐng)響,2021年全國(guó)300城(chéng)土(tǔ)地成交樓闆價迎來(lái)大(dà)幅上漲,增至3069元/平方米,同比上漲19%,再創曆史新高。地價的明顯上漲,一方面是由于成交結構所緻,一線城(chéng)市成交面積占比由去(qù)年的2%增至3%;另一方面也要歸功于二季度土(tǔ)地市場熱(rè)情高漲,因此平均地價被大(dà)幅拉高。

圖:2011年-2021年全國(guó)300城(chéng)土(tǔ)地成交樓闆價走勢(單位:元/平方米)

注:2021年數據截至12月20日(rì)

數據來(lái)源:CRIC

03

二季度溢價率持續高位

三、四季度溢價率明顯下滑

雖然整體(tǐ)地價較2020年大(dà)幅擡升,但(dàn)在22城(chéng)實行土(tǔ)地供應兩集中新政、熱(rè)點城(chéng)市加強溢價、地價管控等影(yǐng)響下,溢價率與2020年相(xiàng)比卻有明顯下降。成交溢價率由2020年的14%降至2021的11%,同比下降了3個百分(fēn)點。

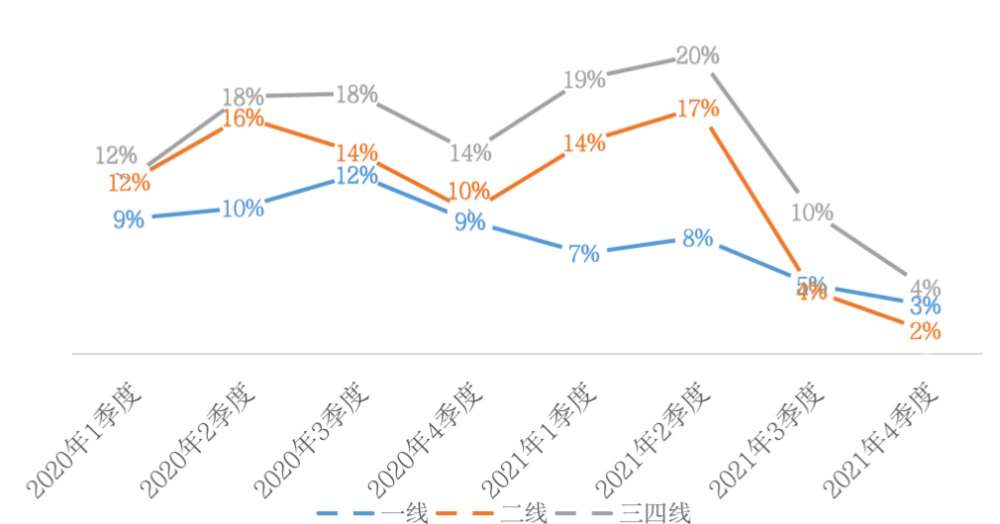

分(fēn)季度來(lái)看(kàn),2021年溢價率經曆了“先升後降”之勢。2021年初,在樓市成交熱(rè)度恢複的帶動下,地市熱(rè)度也随之上行,前四月溢價率不斷沖高,至4月份平均溢價率飙升至24%,是2020年以來(lái)平均溢價率首次超過20%。其後,受重點城(chéng)市集中土(tǔ)拍(pāi)以及限地價、控溢價向熱(rè)點三四線城(chéng)市深入影(yǐng)響,溢價率開始回落,至2021年中,平均溢價率已降至去(qù)年年初水平,但(dàn)整體(tǐ)來(lái)看(kàn),溢價率在2021年二季度升至高位,高達17%。

進入三季度,重點城(chéng)市集中供地政策再度升級,加強了對溢價率、房(fáng)企競拍(pāi)資格和競拍(pāi)資金等多方面的管控,熱(rè)點城(chéng)市也随即跟進,拿地門(mén)檻較上半年明顯擡升。同時,多家規模房(fáng)企暴雷,資金鏈承壓下房(fáng)企拿地積極性也明顯降低,無論是北上等重點城(chéng)市,還(hái)是東莞、金華等熱(rè)點三四線城(chéng)市,土(tǔ)地市場均上演着底價成交與國(guó)企托底,地市熱(rè)度跌入寒冬,溢價率也随之走低,溢價率降至8%。

圖:2020年-2021年一、二和三四線土(tǔ)地成交溢價率季度趨勢(單位:%)

注:2021年Q4數據範圍2021年10月1日(rì)~2021年12月20日(rì)

數據來(lái)源:CRIC

四季度基本延續三季度的下降之勢,整體(tǐ)溢價率降至3%。分(fēn)能級來(lái)看(kàn),各能級溢價率均已經跌破5%。其中,一線城(chéng)市溢價率降至3%,二線城(chéng)市中杭州、武漢、長沙等首輪土(tǔ)拍(pāi)熱(rè)度較高的城(chéng)市在第二輪土(tǔ)拍(pāi)中均遭遇了大(dà)面積寒潮,導緻平均溢價率進一步走低,溢價率降至2%,三四線城(chéng)市亦難逃脫降溫趨勢,2021年第四季度溢價率僅有4%,降至曆史新低。

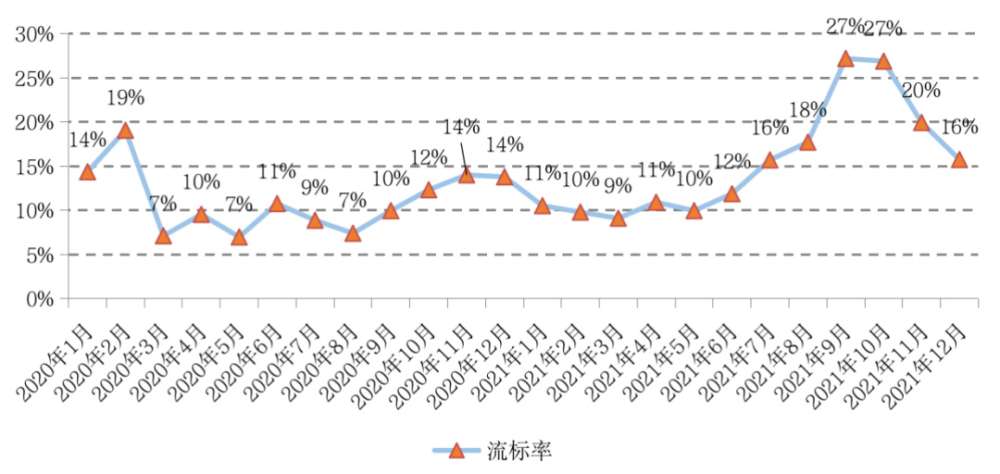

土(tǔ)地流拍(pāi)方面。由于房(fáng)地産行業信貸環境邊際改善逐漸起效,12月土(tǔ)地市場的運行也較上月表現趨于平穩,土(tǔ)地流拍(pāi)現象較此前也略有改善,流拍(pāi)率降至16%,較年内高峰期下降了十個百分(fēn)點以上。

結合流拍(pāi)地塊所在城(chéng)市來(lái)看(kàn),集中土(tǔ)拍(pāi)的重點城(chéng)市仍是土(tǔ)地流拍(pāi)主力,尤其是長春、沈陽,因樓市下行壓力較大(dà),房(fáng)企投資意願較低,在第三輪集中土(tǔ)拍(pāi)均有半數以上的地塊遭遇流拍(pāi),是21城(chéng)中流拍(pāi)現象最嚴重的兩個城(chéng)市。

圖:重點監測城(chéng)市的經營性用地流拍(pāi)率走勢圖

數據來(lái)源:CRIC中國(guó)房(fáng)地産決策咨詢系統

04

集中供地首輪土(tǔ)拍(pāi)地王頻出

二、三輪國(guó)家隊托底

就(jiù)重點城(chéng)市集中土(tǔ)拍(pāi)情況來(lái)看(kàn),超半數城(chéng)市三輪集中供地成交量遞減,地價整體(tǐ)降幅達5%;熱(rè)度來(lái)看(kàn),首輪土(tǔ)拍(pāi)熱(rè)度最高,二、三批次集中土(tǔ)拍(pāi)市場熱(rè)度明顯下降,溢價率大(dà)幅下滑、流拍(pāi)率持續攀升。

對比三輪土(tǔ)拍(pāi)來(lái)看(kàn),22城(chéng)集中供地的成交規模顯著下降。其中,成交建面、成交金額分(fēn)别下降36%和40%,而在提高競拍(pāi)門(mén)檻、加大(dà)競拍(pāi)難度之下,名義地價則微降5%。

從(cóng)成交量來(lái)看(kàn),22城(chéng)兩輪共計(jì)成交18313萬平方米,與2020年22城(chéng)含宅地塊相(xiàng)比下降30%。其中重慶、武漢、長沙、廣州是成交最多的四城(chéng),均超過1000萬平方米。就(jiù)兩輪供地節奏來(lái)看(kàn),廣州、鄭州、長沙、蘇州等二輪的成交量顯著低于首輪,降幅均在40%以上,僅有青島、深圳、廈門(mén)第二輪集中供地成交規模上漲。

成交金額上,22城(chéng)兩輪共計(jì)成交1.71萬億元,7城(chéng)成交金額破千億,北京以兩輪成交1623億位居各城(chéng)之首。對比來(lái)看(kàn),除長春、成都(dōu)、深圳等成交放(fàng)量的城(chéng)市,其餘二輪成交金額均較首輪下跌,其中半數城(chéng)市成交金額較首輪腰斬,鄭州、長沙、廣州等跌幅超過70%。

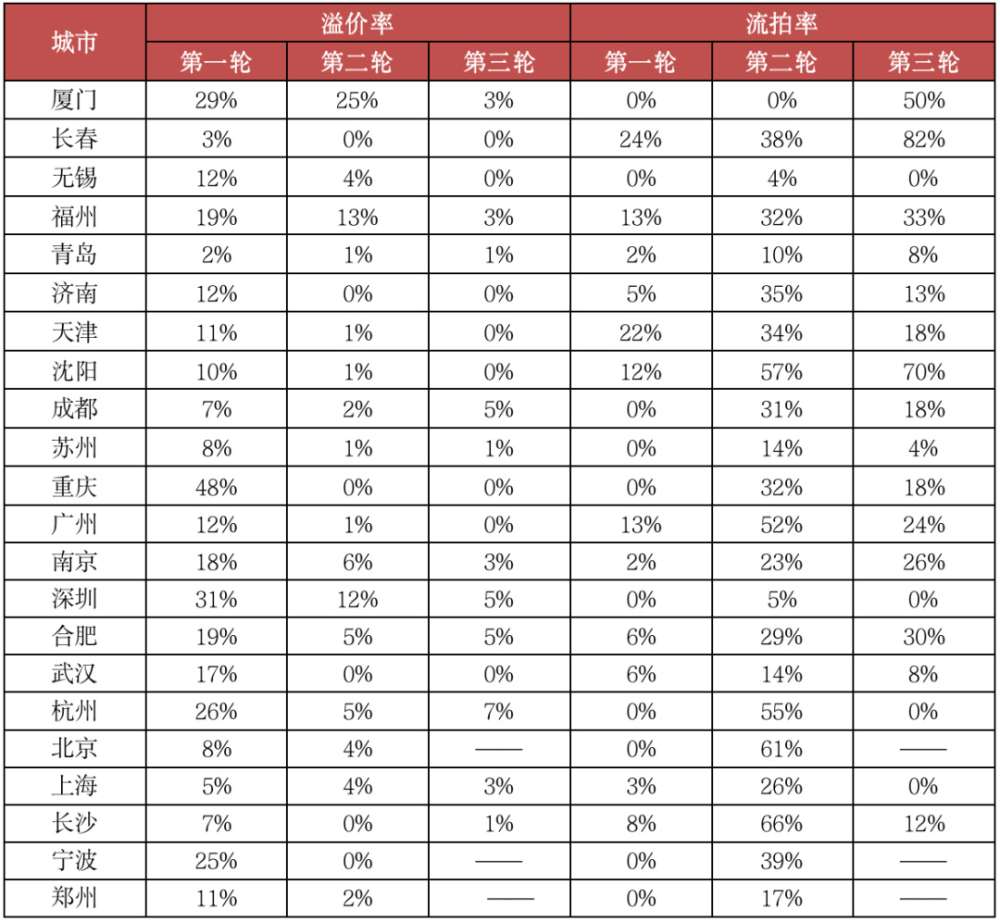

表:部分(fēn)城(chéng)市三輪土(tǔ)拍(pāi)溢價率、流拍(pāi)率對比

數據來(lái)源:CRIC

進入第三輪集中供地,盡管部分(fēn)城(chéng)市土(tǔ)拍(pāi)政策有所“松動”,但(dàn)并未對市場起到實質性的利好,第三輪已拍(pāi)城(chéng)市土(tǔ)地熱(rè)度基本與“冰冷(lěng)”的第二輪持平。

從(cóng)溢價率來(lái)看(kàn),在政策嚴控下,10個城(chéng)市溢價率均較首輪大(dà)幅下降,其中福州、深圳、廈門(mén)等第二輪溢價較高的城(chéng)市,在第三輪溢價下滑至5%左右,三輪溢價率呈現梯隊式下滑。而廣州、無錫第三輪含宅地塊均爲底價成交,與首輪12%的溢價率形成鮮明對比。

由于二輪流拍(pāi)過多,在政策放(fàng)松以及國(guó)企、央企托底之下,第三輪大(dà)幅流拍(pāi)的情況得(de)到一定緩解。數據顯示,上半年房(fáng)企蜂擁而至,集中供地基本被前30強房(fáng)企拿下,但(dàn)是到了下半年房(fáng)企拿地謹慎,甚至不拿地,三分(fēn)之二的地塊都(dōu)被國(guó)家隊托底,拿地比例超65%。

在融資收緊、土(tǔ)地供給端改革的影(yǐng)響下,2021年的土(tǔ)地市場經曆了由高熱(rè)降至低溫的劇(jù)變。和前年相(xiàng)比,2021年土(tǔ)地成交熱(rè)度也明顯走低,不僅成交建面低于前年,成交金額也出現了近六年來(lái)的首次下滑,溢價率、流拍(pāi)率等熱(rè)度指标表現也差于前年同期。

盡管2021年9月份以來(lái)中央對過緊的信貸政策進行了糾偏,近期更是利好動作不斷,包括鼓勵銀行穩妥有序開展并購(gòu)貸款業務、重點支持優質的房(fáng)地産企業兼并收購(gòu)出險和困難的大(dà)型房(fáng)地産企業的優質項目,但(dàn)上述舉措僅利好于現金流比較穩健的房(fáng)企,大(dà)部分(fēn)企業流動性仍舊總體(tǐ)偏緊。

年末大(dà)部分(fēn)城(chéng)市均調低了土(tǔ)地出讓門(mén)檻,整體(tǐ)來(lái)看(kàn),除杭州、成都(dōu)等個别城(chéng)市大(dà)幅放(fàng)松外,其餘城(chéng)市的土(tǔ)地出讓要求僅略有降低,整體(tǐ)仍然較爲嚴格。并且,上層也多次強調房(fáng)住不炒,促進房(fáng)地産業健康發展和良性循環;同時,各地政策調控機(jī)制也越發完善和精準,在中央要求加快(kuài)發展保障性租賃住房(fáng)的要求下,供地結構上保障住宅的比例将進一步提升。綜上,可(kě)以預估,今年土(tǔ)地市場發展仍是以穩爲主,整體(tǐ)市場熱(rè)度也将延續低位運行。

聯系電話(huà):059187640886 / 059188968588

聯系電話(huà):059187640886 / 059188968588 企點客服QQ:800054909

企點客服QQ:800054909